�������գ��������ţ�00189��������2018��ȫ��ҵ�����棬��˾����ͬ������40.27%�������142.19��Ԫ����λ��ͬ����ë����ͬ������47.91%��45.32��Ԫ���ɶ�Ӧռ����ͬ������32.98%��21.29��Ԫ��ÿ�ɻ���ӯ��1.00Ԫ��

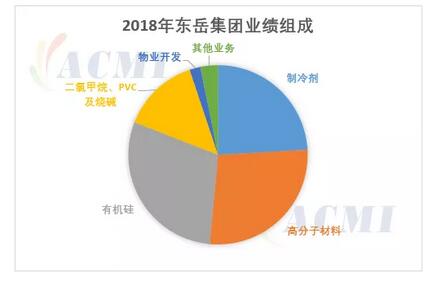

����������ҵ�������ڼ��ŵ���Ҫ���ҵ���������˴��������������ֵ��ע����Ƿ��������ҵ��2018��ȶ�����������������32.60��Ԫ��ҵ��Ϊӯ��8.05��Ԫ���߷��Ӳ��������38.79��Ԫ��ҵ��Ϊӯ��9.15��Ԫ����ͼ��ʾΪ2018�궫������ҵ����ɣ���������߷��Ӳ��Ϻ��л���ҵ��������Ҫ�������飺

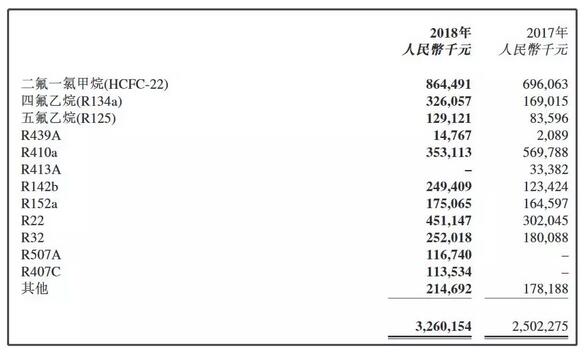

����2018�꣬��������������ֲ���Ӫ��ͬ��������22.93%����32.60��Ԫ��ռ�����������22.93%�������������IJ�Ʒ��R22�����ΪR410a��R134a��

�����������ŵ�R22���ܾ�ȫ����ߣ��Ǻ����������Ʒ��2018�궫��R22��������������31.81%���Ǵ����÷ֲ�ҵ������Ҫ��Ʒ��������������Э���飬�����R22��������̭���������ŵ�Ӧ�Է����ǽ������Ϊ�����߷��Ӳ��ϵ�ԭ�ϣ������㺬���߷��Ӳ��������������г�����

�����ܻ������ߵ�Ӱ�죬2018������������Ʒ�۸�ά���ڽϸ�ˮƽ����Ȼ�°����ܵ��������Ƶ�Ӱ�죬��������εĿյ�������ȼҵ��г��������������������ŵIJ�Ʒ�ڼ۸������������������ȶ���

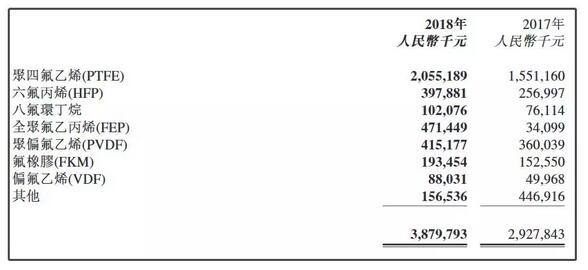

�����������ڣ��߷��Ӳ��Ϸֲ����������İ�飬��38.79��Ԫ��ͬ������32.51%�����У��������IJ�Ʒ��PTFE�����ΪFEP��

����2018�꺬���߷��Ӳ��ϼ۸�ά�ֽϸߵ�ˮƽ����Ҫԭ��֮һ��ԭ����R22��R142b�ȵ�����������á����������ŵ�ԭ�����ɼ����ڲ��ṩ�������IJ�ҵ�������������м���۸����������ռ��ܼ�ѹ�����������ijɱ����ơ�

�������⣬��Ϊһ����������Ӫ��ҵ���������ŷdz������������£�2018���з�Ͷ���2017������87.47%������������ɵļ��ż������¡��Զ�����������Ŀ��39�����²�Ʒ�з�����������Ŀ10�������У������߷��Ӳ���DF-2049��DF-161���²�Ʒ���뻷�����뵼��ȸ߶�Ӧ������PFOAʵ��70%�����PFA���и߷���Ԫ��ʵ�ֹ�ģ�����ۣ�����ѡ������ȵõ��ƹ�Ӧ�ã�﮵��÷��������Լ����Գɹ���ͬʱ���������������з����ȼ�����Ĥͨ����һ���з�������ɱ�����½��������г��ϻ���˶�ҿͻ���Ӧ�ã�Ӯ�����г����Ͽɡ�

������кõ�����������ӭ����³������������0533-5355377�����ע³����С³���Ź���ƽ̨��lznewscn�����͡�����������Ԫ�������������50Ԫ���ϲ��ⶥ����Ԫ������“��һ��Ҥ”���߽����Ϻ���ʮ�꣡