中途“退保”损失大 消费者难接受与保险公司起争议

来源:鲁中网

2023-03-02 14:11:00

鲁中网记者 张琦

“交了2万多块钱,才退9000多块,我接受不了,而且我连保单都没有见到!”2019年初,淄博市民肖女士在中国平安人寿有限公司淄博中心支公司购买了寿险,后续又新增了附加险。2022年10月底,已交四年保费的肖女士,打算退掉附加险,只保留主险,但在协商中发现,退保金额与投保金额相差甚大。肖女士认为,投保前,业务人员未告知“退保”风险,也未收到保险批单,遂与保险公司因“退保”问题起争议。

消费者:未收到保险单 中途“退保”损失大

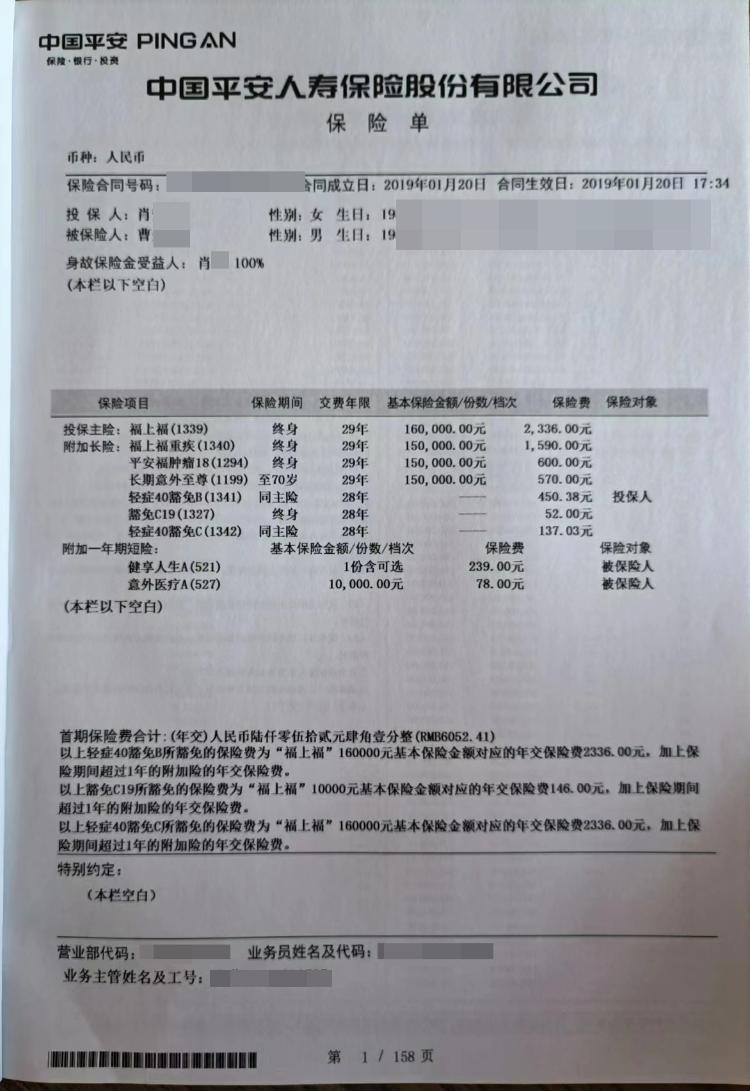

2019年1月份,淄博市民肖女士在中国平安人寿有限公司淄博中心支公司(以下简称“淄博平安人寿”)投保了一份“福上福”寿险(主险),交费年限为29年,加上“福上福重疾”“平安福肿瘤18”“长期意外至尊”等附加险,共计花费6052.41元,投保人是自己,被保险人是丈夫曹先生。

肖女士在平安人寿购买的保险险种和交费次数

当年7月份,在淄博平安人寿业务人员的介绍下,肖女士通过“平安金管家”APP,在原险种的基础上又增加了“福保保寿终”“福保保重疾”,需连续交费15年,此后每年保费增至11339.48元。目前,曹先生夫妇已经交了4年的保险费用,共计45357.92元,其中“福保保寿终”“福保保重疾”的费用为21148.28元。

去年10月底,曹先生夫妇打算把“福保保寿终”“福保保重疾”退掉,只保留第一次投保时的主险“福上福”和相关附加险。“2023年的保费我们还没有交,因为一直在协商‘退保’的事儿,投保时业务员也没有主动告知‘退保’的风险,按照保险的现金价值,现在能退9000多元,我不满意,这损失太大了。”肖女士向记者说道。

肖女士的保险单

通过查阅曹先生夫妇的保险单,记者发现,保险合同的生效日期为2019年1月20日,各类保险交费年限为29年、28年不等,也分别注明了保险责任、解除合同的手续及风险、现金价值等相关信息,但未发现关于“福保保寿终”“福保保重疾”的相关信息。曹先生解释称,“福保保”是纸质保单出来后,又新增的附加保险,他没有收到过“福保保”的纸质材料,例如“保单”、现金价值表等等,仅能在“平安金管家”APP找到“福保保”的名录而已。

淄博平安人寿:保险批单已寄出 10个工作日内给答复

3月1日,记者陪同曹先生肖女士夫妇来到中国平安人寿有限公司淄博中心支公司协商处理“退保”事项。对于曹先生夫妇未收到“福保保”保险批单一事,该公司咨诉部工作人员宋先生解释称,当时,投保人肖女士是通过“平安金管家”APP进行增险,当时选择的寄送。经查询,保险批单已在2019年7月2日由中国邮政以信件方式寄送,至于为何未收到,他不了解情况。随后,宋先生为曹先生夫妇打印出了保险批单。

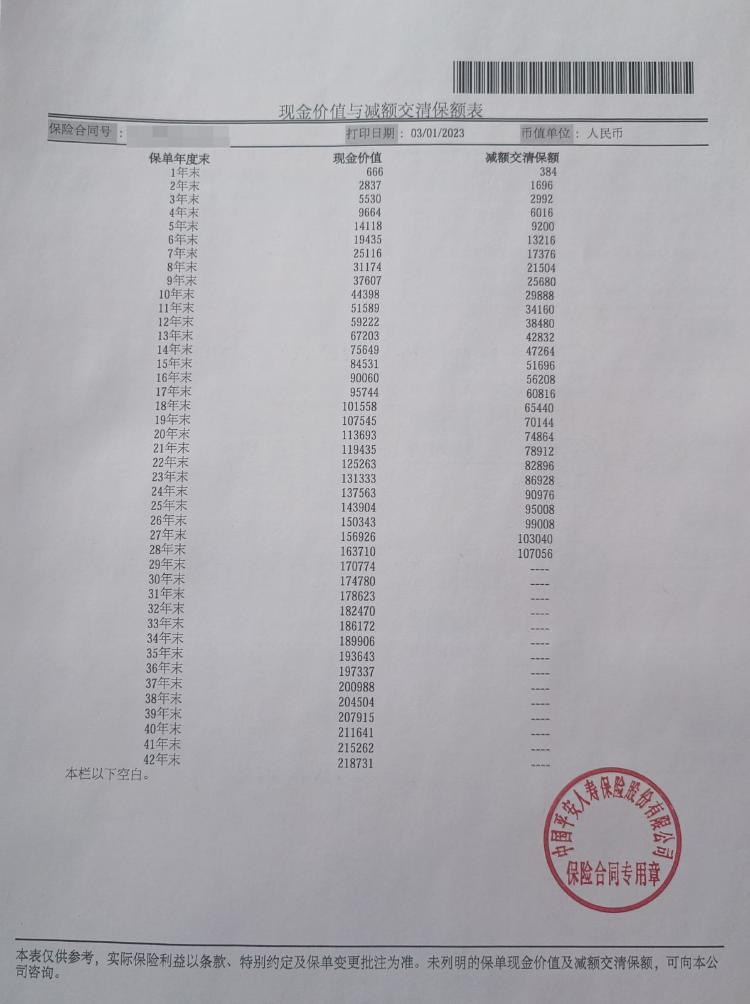

“福保保”的现金价值表

记者查阅保险批单发现,该保险批单共三页,前两页为新增附加险“福保保寿终”“福保保重疾”以及补费信息等内容,日期为2019年7月1日;第三页则是现金价值表。其中,现金价值表显示:保单年度末1年、2年、3年、4年,对应现金价值分别是666元、2837元、5530元、9664元。

“一般情况来说,我们的业务员要事先告知投保人‘退保’的损失,但当时的情况他也不清楚,也无法查证。”宋先生说,新增“福保保”时,业务人员是无法告知现金价值的,因公司有核保过程,并非即时承保,所以新增时,业务人员无法看到现金价值。在肖女士填完“退保”资料后,宋先生表示,保险公司在10个工作日内会给出答复,一般是按照合同来执行,返还保费的现金价值,具体公司会给出什么答复,他并不知晓。

肖女士告诉记者,她想要全额“退保”,如果保险公司给出的答复不能令其满意,或将通过法律途径来解决纠纷。

业内人士:现金价值不等于所交保费 中途退保有经济损失

针对此事,记者采访到保险行业业内人士张女士。她告诉记者,现金价值是指人寿保险单的退保金数额,就是这份保单现在值多少钱,并不等同于消费者所交的保费,基本上长期的保险都有现金价值。

据张女士介绍,投保人在签收保险合同之日起,都有一段时间的犹豫期。投保人可以在犹豫期内详细了解保险条款,如果觉得保险产品不适合自己、或不能接受保险条款,可以选择无条件解除保险合同,不会产生任何的损失。一旦保险合同生效并超过犹豫期以后,投保人选择中途退保,保险公司则按照合同约定扣除相应的费用,投保人会承担相应的经济损失,同时,被保险人也会失去保险合同约定的风险保障。

所以,为了避免中途退保产生损失,消费者首先要做的就是投保前先把保险了解清楚。只有买到真正想要的保险,以后才不容易出现因退保而产生损失的情况。