淄博吉星奔驰4S店。

沈先生在淄博吉星奔驰4S店购买的汽车。

鲁中网・海报新闻5月8日讯(记者 张琦)一年多前,市民沈先生从淄博吉星奔驰4S店购买了一辆汽车,并从店内买了一份“两年联保”的车险。近期沈先生却发现,第二年保单上的价格和自己预交保险的实际金额不符,相差3500多元。对于此事,该4S店负责人却称当时的车险费用是顾客自愿交纳,不会退还差价。

预交第二年车险与实际保单不符 相差3500多元

2017年10月,沈先生在淄博吉星汽车销售服务有限公司(淄博吉星奔驰4S店)购买了一辆奔驰GLA200动感型汽车,落户在妻子王女士名下。当时裸车价格为23.9万元,在销售人员的推荐下,沈先生选择了贷款买车,首付89510元,还款期限为两年。

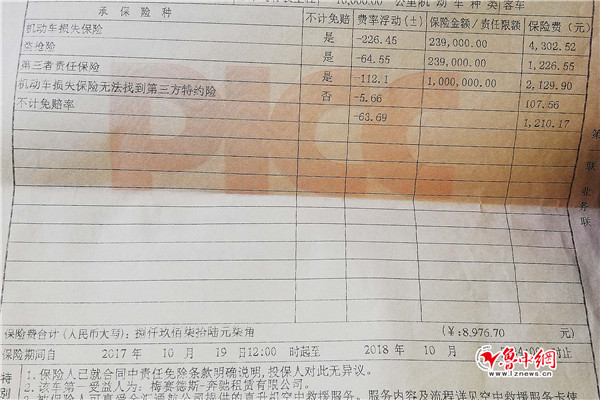

第一年商业险保单。

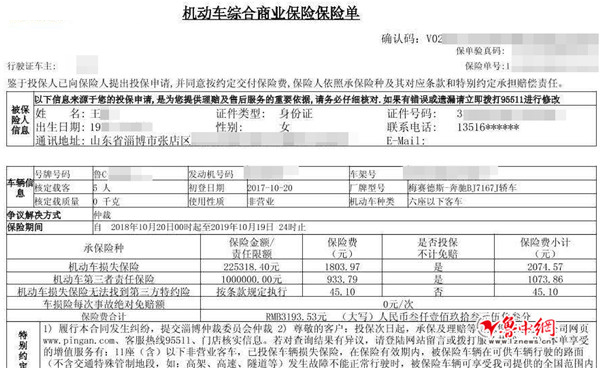

第二年商业险保单。

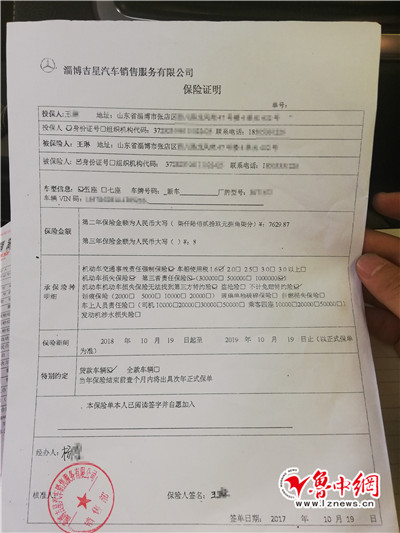

除此之外,沈先生还额外交了GPS、贷款手续费和两年的保险等相关费用。其中,第一年的保险费用共计9926.7元,保单已出具,为符合4S店内“两年联保”的“规定”,沈先生又预交了7629.87元作为第二年的保险,并在4S店《保险证明》上签了字。

如今,距沈先生提车已一年半多,第二年保险已经生效。“我在网上查了一下保单,交强险加上商业险的保费一共是4048.53元,可我当时交给4S店的是7629.87元,当时销售人员说多退少补,可现在4S店的说法却是不予退还,我想知道差的这3500多元到底是什么费用?”沈先生说,他希望4S店能把这个“差价”退回,或者追加保险额度。

第二年保险较第一年少盗抢险 4S店却称险种没变化

“4S店把原来的中国人民保险更改为其他公司的保险,这也没有提前告知我。”沈先生说,保险费多退少补是当时的销售人员口头告诉他的,但该销售人员已经离职,他只能找吉星奔驰4S店寻求说法,可对方却回复虽然更换了保险公司,但险种没有变化,交到4S店的保险费用也没有多退少补一说,不予退还“差价”。

4S店为沈先生开具的第二年《保险证明》。

记者在查看《保险证明》时发现,文件中虽然盖有淄博吉星奔驰4S店的公章,也有保险人签名,却没有客户所交款去向的明确解释,和关于是否可以“多退少补”的相关约定。同时,文件明确标注着“第二年保险金额为人民币7629.87元”,而该金额正是沈先生交给吉星奔驰4S店的费用。

接受采访时,沈先生还向记者提供了两年的交强险和商业险保单,第一年的保险来自中国人民保险,第二年的保险来自中国平安保险。两份保单显示,沈先生第一年的所交的交强险为950元,商业险为8976.7元;第二年所交的交强险为855元,商业险为3193.53元。

记者梳理这两份商业险保单发现,第一年的商业险险种为机动车损失保险(4302.52元)、盗抢险(1226.55元)、第三者责任保险(2129.90元)、机动车损失无法找到第三方特约险(107.56元)与不计免赔率(1210.17元),而第二年的商业险险种则发生了变化,少了盗抢险。这与4S店出具的《保险证明》中承保险种明细一致。

双方还在协商解决中 律师解释4S店行为违规

5月7日,记者来到位于淄博市张店区山泉路附近的淄博吉星奔驰4S店了解情况。该店总经理王女士告诉记者,在4S店交的保险,没有多退少补这一说法,公司没有这样的规定,而且顾客也是在保险证明中签了字的。

“我们做这样的‘二联保’、‘三联保’也是会承担风险的,比如顾客出险次数多造成保险金额上浮,我们也不会额外再向顾客收钱,反之也是同理。”王女士说。

对于沈先生提出退还现金的诉求,王女士称,4S店没有办法满足这一要求,但既然沈先生是4S店的顾客,她就会本着对顾客负责的态度,将情况反映给上级,看能否从其它方面给予一定补偿,比如加装内饰或者送保养等等,现在尚无法确定。

针对此事,记者联系到山东圣德律师事务所的邹明卿律师。她告诉记者,4S店的说法并不成立,既然消费者向4S店支付的就是保险费,不包含其它费用,那么4S店就应当全额向保险公司转交,4S店无权擅自以任何理由扣减保费,应当将扣减的保费补足或者退还给消费者。

截至发稿前,淄博吉星奔驰4S店方面联系到记者称,已经与消费者达成和解协议,但协议具体内容并未告知。沈先生告诉记者,确与4S店达成和解,具体是退还现金还是折合成保养还需进一步协商。

如果您有好的新闻线索欢迎拨打鲁中网新闻热线0533-5355377,或关注鲁中网小鲁哥微信公众平台(lznewscn)发送。线索奖由硅元瓷器赞助,最低50元,上不封顶!硅元瓷器,“第一国窑”,走进中南海三十年!